Finanzierungszertifikat: So stärkst du deine Kaufposition.

Du hast die Wohnung gefunden. Die Lage stimmt, der Grundriss passt, der Preis liegt im Rahmen. Du rufst den Makler an, um einen Besichtigungstermin zu vereinbaren, und er fragt dich direkt: „Hast du bereits ein Finanzierungszertifikat oder eine Finanzierungsbestätigung?" Wer hier zögert, verliert. Nicht weil der Makler unhöflich ist, sondern weil der Wohnungsmarkt in Deutschland so funktioniert: Verkäufer wählen den Käufer, der die größte Sicherheit mitbringt. Ein Finanzierungszertifikat, oft auch als Baufinanzierungszertifikat bezeichnet, ist ein Dokument, das bescheinigt, dass du grundsätzlich in der Lage bist, eine Immobilie bis zu einem bestimmten Betrag zu finanzieren. Es ist kein Kreditvertrag, aber es öffnet Türen, die ohne diesen Bonitätsnachweis für Immobilien geschlossen bleiben. Das Gute: Du kannst diesen Nachweis heute kostenlos und ohne Auswirkungen auf deinen Schufa-Score beantragen, in nur wenigen Minuten online. Dieser Artikel erklärt dir, was das Zertifikat wirklich bedeutet, welche Unterlagen du brauchst, wie verbindlich es ist und wie du es schnell und richtig bekommst.

Was ein Finanzierungszertifikat wirklich bedeutet.

Der Begriff sorgt oft für Verwirrung, weil er im Alltag nicht einheitlich verwendet wird. Manche Banken sprechen von einer „Finanzierungsbestätigung", andere von einem „Finanzierungs-Pass" oder „Baufinanzierungszertifikat". Dahinter steckt im Kern dasselbe: eine erste, unverbindliche Einschätzung deiner Zahlungsfähigkeit, basierend auf einer überschlägigen Prüfung deines Einkommens und deiner Eigenmittel. Wichtig dabei: Das Zertifikat bezieht sich auf einen maximalen Kaufpreisrahmen, nicht auf ein konkretes Objekt. Du beantragst es also schon während der Immobiliensuche, lange bevor du ein bestimmtes Haus oder eine Wohnung gefunden hast, was es besonders praktisch macht.

Finanzierungszertifikat vs. Finanzierungsbestätigung: wo liegt der echte Unterschied?

Die beiden Begriffe werden häufig synonym verwendet, bezeichnen aber unterschiedliche Prüfungstiefen. Das Zertifikat ist eine erste Einschätzung: Die Bank oder der Berater schaut kurz auf Einkommen und Eigenkapital und stellt dir ein Dokument aus, das unter Vorbehalt einer abschließenden Prüfung steht. Die verbindliche Finanzierungsbestätigung kommt erst nach einer detaillierten Bonitäts- und Objektprüfung, bei der die Bank auch die spezifische Immobilie bewertet. Die verbindliche Bestätigung holst du kurz vor der Kaufvertragsunterzeichnung ein. Erst der unterzeichnete Darlehensvertrag schafft für beide Seiten echte Rechtssicherheit. Diese Reihenfolge zu kennen, schützt dich vor teuren Fehlern. Das Zertifikat benutzt du für die Immobiliensuche und erste Besichtigungen. Die verbindliche Bestätigung holst du dir ein, wenn es um ein ganz konkretes Objekt geht.

Warum das Zertifikat deine Chancen auf dem Wohnungsmarkt erhöht.

In der Praxis sieht das so aus: Stehen zwei Interessenten mit demselben Angebot für eine Wohnung nebeneinander, gleicher Kaufpreis, ähnliche Bonität, fällt die Entscheidung fast immer zugunsten desjenigen, der eine vorläufige Finanzierungszusage vorweisen kann. Makler berichten übereinstimmend, dass Verkäufer fast immer den Käufer bevorzugen, dessen Finanzierung gesichert wirkt. Nicht aus Bosheit, sondern weil der Verkäufer kein Risiko eingehen will, auf einen Käufer zu warten, dessen Finanzierung am Ende platzt. Makler fragen proaktiv nach einem Bonitätsnachweis, oft schon vor dem ersten Besichtigungstermin. Das ist in begehrten Lagen längst Standard. Wer die Bestätigung bereits in der Tasche hat, signalisiert: Ich bin kein Suchender, der noch nicht weiß, ob er sich das leisten kann. Ich bin ein ernsthafter Käufer, der vorbereitet ist.

Ohne Zertifikat: was du konkret riskierst.

Wer erst nach der Besichtigung ein Zertifikat oder sogar eine vorläufige Finanzierungsbestätigung beantragt, verliert wertvolle Tage. In einem umkämpften Markt kann ein Objekt innerhalb von 24 bis 48 Stunden vergeben sein. Dazu kommt: Ohne Nachweis ist deine Verhandlungsposition schwächer. Verkäufer und Makler wissen schlicht nicht, ob du liefern kannst. Besonders in Städten wie München, Hamburg, Berlin oder Frankfurt, wo mehrere Angebote gleichzeitig auf dem Tisch liegen, entscheidet eine Budgetbestätigung darüber, ob du überhaupt in die engere Auswahl kommst. Das Zertifikat ist kein bürokratisches Nice-to-have, sondern ein echtes Wettbewerbsinstrument.

Was Schufa-neutral wirklich bedeutet.

Wenn ein Anbieter eine Schufa-Anfrage stellt, gibt es zwei Varianten: die Konditionsanfrage und die Kreditanfrage. Die Konditionsanfrage ist neutral, sie wird zwar bei der Schufa vermerkt, beeinflusst deinen Score aber nicht und ist für andere Banken nicht einsehbar. Die harte Kreditanfrage hingegen kann deinen Schufa-Score verschlechtern, auch wenn du den Kredit am Ende gar nicht nimmst. Ein Schufa-neutrales Finanzierungszertifikat schützt deinen Score, solange die Finanzierung noch nicht konkret ist. Das ist besonders wichtig, wenn du mehrere Anbieter vergleichst oder noch nicht weißt, welches Objekt es am Ende wird.

Wie verbindlich ist das Zertifikat rechtlich?

Hier liegt einer der häufigsten Irrtümer: Viele Käufer verwechseln die vorläufige Finanzierungszusage mit einem Kreditversprechen der Bank. Weder die Finanzierungsbestätigung noch das Finanzierungszertifikat sind verbindlich - es handelt sich eben weder um einen Kreditvertrag noch um ein rechtlich durchsetzbares Versprechen. Es ist eine erste Einschätzung unter Vorbehalt. Das bedeutet: Es können noch einige Aspekte aufkommen, die gegen eine Kreditzusage sprechen - insbesondere wenn sich relevante Faktoren ändern. Typische Gründe sind ein Jobwechsel, ein Einkommensverlust, eine Verschlechterung des Immobilienwerts oder fehlerhafte Angaben im Antrag. Deshalb ist es wichtig, deine finanzielle Situation zwischen Zertifikat und Kaufvertrag stabil zu halten. Das ist besonders wichtig, wenn du mehrere Anbieter vergleichst oder noch nicht weißt, welches Objekt es am Ende wird.

Gültigkeitsdauer und was du konkret beachten solltest.

In der Regel ist ein Finanzierungszertifikat 3 Monate gültig. Eine gesetzliche Vorgabe gibt es dazu nicht, jede Bank legt das individuell fest. Wenn das Zertifikat an ein bestimmtes Objekt gebunden ist, sollte es idealerweise nicht älter als vier Wochen sein. Es ist empfehlenswert, den Kaufvertrag nicht zu unterschreiben, solange die endgültige Finanzierungszusage noch aussteht. Ohne verbindliche Bestätigung haftest du als Käufer mit deinem gesamten Vermögen, falls du den Kaufpreis nicht zahlen kannst. Ein notariell vereinbarter Finanzierungsvorbehalt im Kaufvertrag gibt dir hier Absicherung: Er erlaubt den Rücktritt vom Vertrag, wenn die Finanzierung innerhalb einer vereinbarten Frist nicht zustande kommt. Lass den Kaufvertrag daher immer von einem Anwalt prüfen, bevor du unterschreibst.

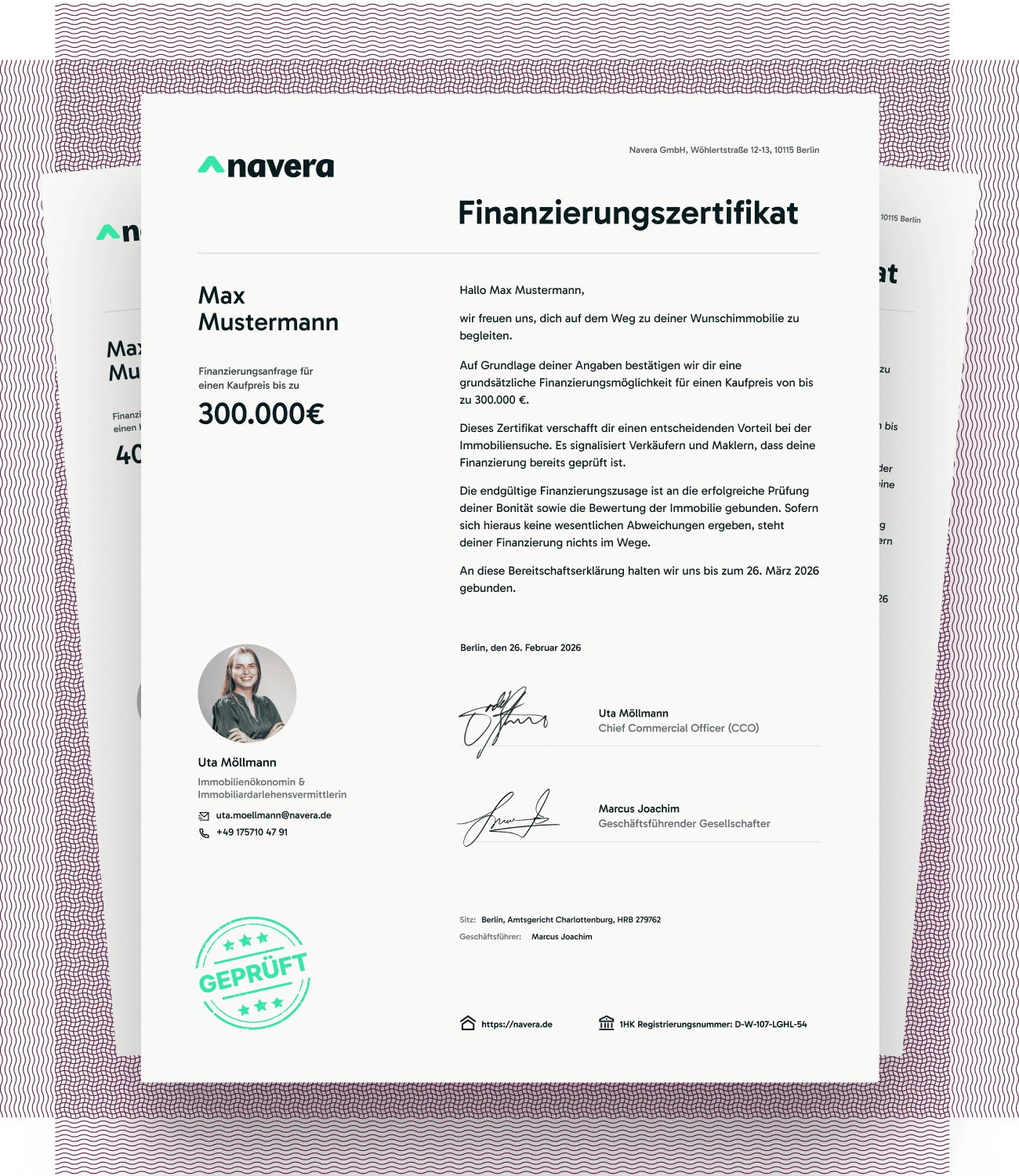

So bekommst du dein Finanzierungszertifikat in wenigen Schritten.

Der Ablauf ist überschaubar. Du gibst ganz einfach deine Eckdaten, also Einkommen, Eigenkapital und gewünschten Kaufpreisrahmen, bei uns in den Rechner ein. Anschließend prüfen wir deine Angaben im Rahmen einer Konditionsanfrage, und du erhältst das Zertifikat als PDF per E-Mail zugeschickt, meist innerhalb weniger Minuten. Solltest du das Zertifikat bei einem anderen Anbieter anfragen, achte darauf, dass das Dokument folgende Anforderungen erfüllt: Ein solides Dokument enthält deinen vollständigen Namen und deine Adresse, den bestätigten Kaufpreisrahmen als Maximalbetrag, Ausstellungsdatum und Gültigkeitsfrist sowie den Briefkopf des Ausstellers. Außerdem sollte ein Hinweis enthalten sein, dass es sich um eine unverbindliche Einschätzung unter Vorbehalt der abschließenden Prüfung handelt. Ein typischer Mustertext zur Finanzierungsbestätigung liest sich zum Beispiel so: „Auf Basis der gemachten Angaben bestätigen wir vorläufig, dass Herr/Frau [Name] grundsätzlich in der Lage ist, eine Immobilie bis zu einem Kaufpreis von [Betrag] Euro zu finanzieren. Diese Bestätigung steht unter Vorbehalt einer vollständigen Bonitäts- und Objektprüfung." Mehr Praxisbeispiele und Formulierungen zur Finanzierungsbestätigung bietet unter anderem Dr. Klein.

Mit Navera: kostenlos, Schufa-neutral, online in Minuten fertig.

Bei Navera beantragst du dein Finanzierungszertifikat kostenlos und vollständig Schufa-neutral direkt online. Du gibst deine Angaben zu Einkommen, Eigenkapital und gewünschtem Kaufpreisrahmen ein und erhältst das Zertifikat direkt als PDF, ohne Wartezeiten und ohne Papierstapel. Ein Unterschied, den viele Nutzer schätzen: Die Navera-Berater werden mit einem Festgehalt bezahlt, nicht auf Provisionsbasis. Das bedeutet, sie empfehlen dir das, was wirklich zu deiner Situation passt. Bei Fragen erreichst du sie abends und am Wochenende per WhatsApp, E-Mail oder Video-Call, also dann, wenn du tatsächlich Zeit hast. Wenn aus der Suche eine Anschlussfinanzierung oder eine konkrete Finanzierung wird, vergleicht Navera im Hintergrund über 600 Bankpartner und zeigt dir nicht nur den Zinssatz, sondern auch die Gesamtkosten, die Restschuld und die Flexibilität des jeweiligen Angebots. Navera eignet sich gut für Angestellte, die aktiv nach einer Immobilie suchen, ebenso für Erstkäufer, die sich im Markt noch orientieren, und für alle, die Verkauf und Neukauf gleichzeitig koordinieren müssen. Für Fragen zu Nutzung und rechtlichen Details kannst du dir auch die Allgemeinen Geschäftsbedingungen ansehen.

Fazit: ein Zertifikat ist kein Papierkram, es ist dein Verhandlungsvorteil.

Eine vorläufige Finanzierungszusage ist der erste konkrete Schritt vom Suchenden zum ernsthaften Käufer. Wer vorbereitet in Besichtigungen geht, gewinnt öfter den Zuschlag. Wer die rechtliche Einordnung des Dokuments kennt, trifft bessere Entscheidungen beim Kaufvertrag. Und wer die Unterlagen früh zusammenstellt, spart sich Stress genau dann, wenn es darauf ankommt. Der wichtigste Praxistipp: Beantrage das Finanzierungszertifikat nicht erst, wenn du schon eine Wohnung im Blick hast. Beantrage es jetzt, damit du es in der Tasche hast, wenn die richtige Immobilie auftaucht. Denn in einem schnellen Markt entscheidet oft nicht der höchste Preis, sondern die größte Sicherheit. Starte jetzt: Fordere dein Finanzierungszertifikat kostenlos und Schufa-neutral bei Navera an und geh mit der nötigen Sicherheit in deine nächste Besichtigung.